-

Startseite

-

Themen

- Markt

Markt

Der Verband der Brauereien Österreichs liefert anlässlich des Internationalen Tags des Bieres, der an jedem ersten Freitag im August weltweit gefeiert wird, aktuelle Zahlen aus dem Bierland Österreich.

Markt

Der Bundesverband der Deutschen Spirituosen-Industrie und -Importeure e.V. (BSI), Bonn, veröffentlicht die Daten aus der Alkoholwirtschaft 2016. Die neueste Ausgabe dieses jährlich erscheinenden Datenwerkes enthält aktuelle Übersichten über die Struktur der Alkoholwirtschaft, den Absatz von Spirituosen, die Distributionswege, den Verbrauch alkoholhaltiger Getränke und die Besteuerung von Bier, Schaumwein, Spirituosen, Wein und Zwischenerzeugnissen in Deutschland.

Markt

Seit 1992 wurde das Fassbier nicht mehr offiziell erfasst und es gibt keine Daten über Herstellung und Konsum. Nur diese jährlich in der BRAUWELT erscheinende Analyse über den Absatz und die Mengen der großen Brauereien gibt Aufschluss über die Entwicklung des immer noch sehr beliebten Gebindes im Außerhausmarkt.

Markt

Der Anteil von Einweg- und Mehrweg-Getränkeverpackungen im Haushaltsverbrauch bei AfG lag im Jahr 2015 auf der Datenbasis von GfK ConsumerScan exakt auf Vorjahresniveau. Bereits im Verlauf der vergangenen Jahre pendelten sich die Einweg-Mehrweg-Quoten im Haushaltskonsum ein.

Markt

Laut aktuellem Barth-Bericht sank die Bierproduktion im Jahr 2015 gegenüber dem Ausstoß 2014 weltweit um 30,2 Mio Hektoliter bzw. 1,5 Prozent. Dieses Ergebnis ist bedingt durch zunehmende Unruhen, politische Einflussnahmen und schwierige wirtschaftliche Bedingungen in bedeutenden Bierländern.

Markt

Die 29. Auflage des Brauerei-Adressbuches erscheint im Jubiläumsjahr des Reinheitsgebotes, das in der ganzen Branche kräftig gefeiert wurde.

Markt

Der Bierabsatz 2015 hat sich laut Statistischem Bundesamt mit ca. 95,7 Mio hl im Vergleich zum Vorjahr mit 0,1 Prozent kaum verändert. Wie in der Vergangenheit wird hier jedoch nicht der gesamte Markt erfasst, denn es fehlen die ständig steigenden Mengen für alkoholfreies Bier und Malztrunk, die nicht steuerpflichtig und somit auch nicht meldepflichtig sind. Nach Abfragen und Schätzungen der Autoren betrugen diese für das Jahr 2015 ca. 6,403 Mio hl.

Markt

Die Brauereien befinden sich derzeit in einer konjunkturellen Hochphase. Das jedenfalls signalisiert der saisonbereinigte und geglättete Ifo-Geschäftsklimaindex, der im 2. Quartal 2016 mit 13,9 Indexpunkten nach 4,0 Punkten im 4. Quartal 2015 und 8,8 Punkten im 1. Quartal 2016 einen starken konjunkturellen Anstieg zu verzeichnen hat. Der Anstieg erfolgt kontinuierlich Monat für Monat seit August 2015.

Markt

Aktuelle Zahlen des Statistischen Bundesamtes zum steuerpflichtigen Absatz von Biermischgetränken nach Bundesländern.

Markt

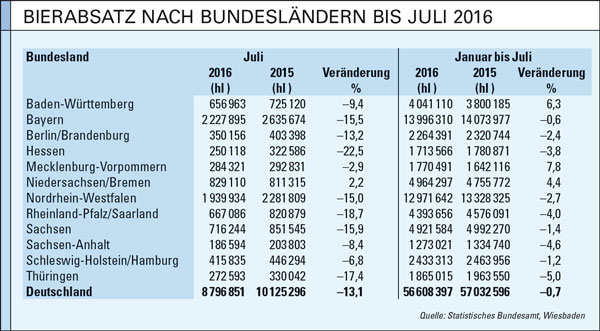

Aktuelle Zahlen des Statistischen Bundesamtes zum steuerpflichtigen Bierabsatz nach Bundesländern.

Markt

Im dritten Teil der Serie über den GFGH steht der Außerhausmarkt im Mittelpunkt. Tabelle 1 zeigt die Getränkefachgroßhändler mit ihrem Gesamtumsatz sowie einer Unterteilung für den Außerhausmarkt und für die Verleger. Die Rangfolge ist nach dem Umsatz im Außerhausmarkt sortiert, da man die Absätze an die Verleger sicher nicht komplett der Gastronomie zurechnen kann. Es sind die Ergebnisse der 33 größten Unternehmen dargestellt.

Markt

Der Pro-Kopf-Verbrauch von Getränken nahm im vergangenen Jahr in Deutschland um gut zweieinhalb Liter auf 763 Liter zu, was einem Plus von 0,4 Prozent entspricht. (Wegen des hohen Zustroms von Flüchtlingen ist diese Rate allerdings etwas verzerrt; das Gesamtvolumen des Getränkemarkts verzeichnete nämlich 2015 einen Zuwachs von gut 1 %.) Dieses Wachstum wurde in erster Linie von Wässern und Mischgetränken getragen, deren Absatz vom sonnenreichen Wetter, den milden Temperaturen und von einer extremen Hitzeperiode in den Monaten Juli und August profitierte. Positiv für viele Bereiche der Getränkebranche wirkte sich auch das ökonomische Umfeld aus: die Konsumausgaben der privaten Haushalte stiegen preisbereinigt um zwei Prozent und damit deutlich stärker als 2014 (ca. 0,9 %). Neben diesen kurzfristig wirkenden Faktoren wird die Entwicklung des Getränkeverbrauchs von strukturellen Trends beeinflusst, beispielsweise von veränderten Konsumgewohnheiten und der Gesundheitswelle – und insbesondere von Sättigungstendenzen, was sich vor allem im Rückgang des Verbrauchs von Alkoholgetränken zeigt.

Markt

Der chinesische Markt ist im Umbruch. Die goldenen Zeiten sind vorbei. Rückläufige Absätze, schmale Renditen und strukturelle Probleme bestimmen das Geschehen. Premium- und Importbiere legen hingegen weiter zu. Für deutsche Brauer hat China eine hohe Bedeutung. Das Marktverständnis scheint dennoch gering, die Strategien könnten unterschiedlicher nicht sein. Nach einem Überblick über die allgemeine Marktsituation im Reich der Mitte (vgl. BRAUWELT Nr. 34-35, 2016, S. 982), geht der zweite Teil des Artikels konkret auf die Bedeutung des chinesischen Biermarktes für die deutsche Brauwirtschaft ein.

Markt

Aktuelle Zahlen des Statistischen Bundesamtes zum steuerpflichtigen Absatz von Biermischgetränken nach Bundesländern.

Markt

Bis 2013 waren dem Wachstum scheinbar keine Grenzen gesetzt. Seit drei Jahren ist der chinesische Biermarkt allerdings rückläufig. Kürzlich noch grenzenlos optimistische Experten sagen ein zweites Russland voraus. In keinem anderen Land sind oberflächliche Bewertungen und Durchschnittsdenke jedoch unangebrachter. Der Markt war und ist nicht einfach. Dennoch bietet er für internationale Brauer nach wie vor deutliche Chancen.

Markt

In Teil 2 der dreiteiligen Artikelserie über den GFGH in Deutschland werden die Geschäftszahlen und Umsätze der GFGH mit eigenem Einzelhandel, GAM-Verbünde und Einzelhandelsketten dargestellt.

Aktuelles Heft

Meistgelesen

BRAUWELT unterwegs

Aktuelles Heft